PMP常见计算题

(一)项目选择方法(数学方法)

1.回收期(Payback Period)包括建设期

含义:回收成本所需的时间

2.投资回报率(BCR)或收益成本比率

公式:BCR = 预期总收益/总时间(年)/预期总成本 * 100%

| 【例】一项目第一年年初投资 50 万,项目完成后,当年回收 20 万,第二年回收 20 万,第三年回收 25 万,第四年回收 30 万。请计算该项目的投资回收期和投资回报率? 【答】回收期 = 2+(50-20-20)/25 = 2.4年; BCR = 预期收益/预期成本 = (20+20+25+30-50)/4/50 * 100% = 22.5% |

3.投资利润率(ROI)或利润投资比率

公式:ROI =(利润=收益-成本-税金)/总投资

4.净现值(NPV)

含义:净现值 = 未来报酬的总现值-初始投资现值

CI —→ 每年的现金流入

CO —→ 每年的现金流出

a —→ 折现率SS [ 1/(1+a)n —→ 折现因子 ]

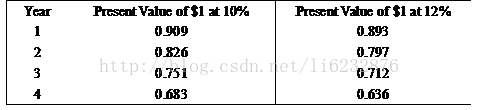

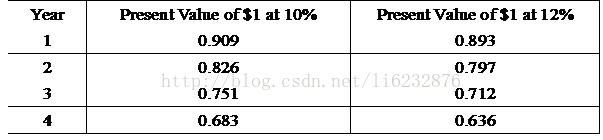

【例】项目的初始成本是25000,这将在以后4年内每年为公司节省6000元,根据以下表格数据,如果利率是12%,那么该项目的净现值为多少? 【答】NPV = 6000(0.893+0.797+0.712+0.636) – 25000 = -6772元 |

5.内部收益率(IRR)

含义:NPV=0时的折现率

(二)PERT法-三点估算

1.基于正态分布的三点估算

历时期望值估算:时间期望值Te =(最乐观时间 + 4*最可能时间 + 最悲观时间)/6

注意:期望是一个平均数

历时标准差估算:(单个活动)期望时间的标准差δ = (最悲观时间 – 最乐观时间)/6

注意:用来表示估算的偏差,越小表示估算越准确,用于进度风险评估

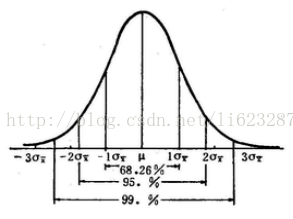

【例】估算下图路径历时 【答案】Ta = (2+4*3+4)/6 = 3; δ1-2 = (4-2)/6 = 0.33 同理:Tb = 7; δ2-5 = 1 ; Tc = 5; δ5-6 = 0.76 ; Ttotal = Ta + Tb + Tc = 15; 根据正态分布规则分析活动规则A:(Ta = 3;δ1-2= 0.33)  得出A完成的结论概率分析结果: 得出A完成的结论概率分析结果:①在2.67-3.33天内完成活动A的概率是68.3%; ②在2.33-3.66天内完成活动A的概率是95%; ③在1.99-3.99天内完成活动A的概率是99%; ④3天完成活动A的概率是50%; ⑤3.33天完成活动1的概率是50% + 68.3/2% = 84%; ⑥3.66天完成的概率是50% + 95/2% = 97.5%; ⑦3.99天完成的概率是50% + 99/2% = 99.5%; |

2.基于三角分布的三点估算

公式:tE=(tO+ tM+ tP)/3

3.基于贝塔分布的三点估算

公式:tE=(tO+4 tM+ tP)/6

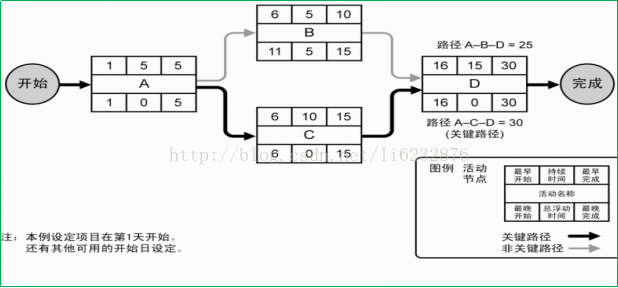

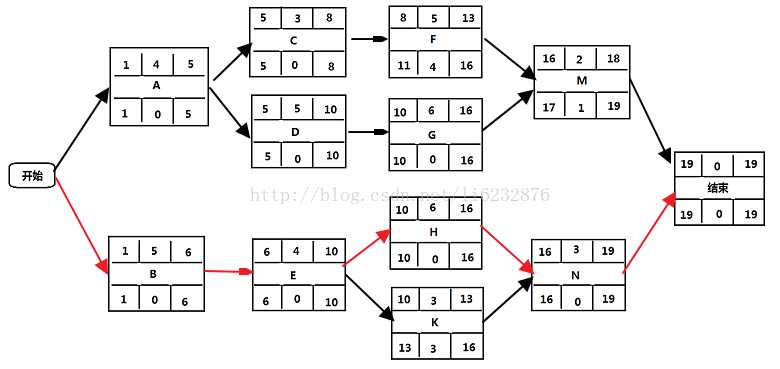

(三)关键路径法(CPM)

| 最早开始ES | 持续时间d | 最早完成EF = ES + d -1 |

| 活动名称 | ||

| 最晚开始LS = LF-d+1 | 总浮动时间TF = LF – EF | 最晚完成LF(根据紧后项目定) |

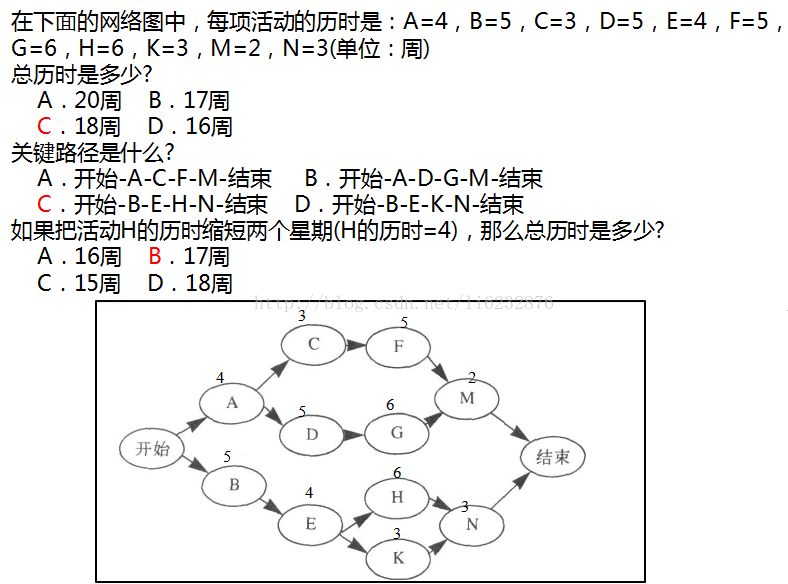

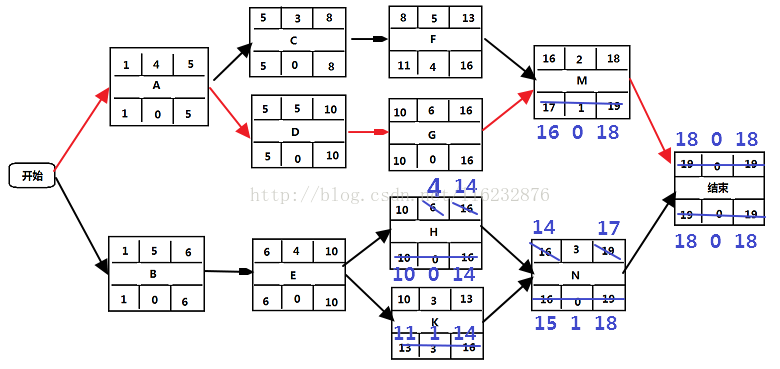

【例题】 【答】 【答】(1)找关键路径:  由图可得:关键路径为:BEHN;则总历时:5+4+6+3=18周 由图可得:关键路径为:BEHN;则总历时:5+4+6+3=18周(2)如果把H历时缩短2周,则关键路径发生了变化:

由图可得:关键路径为:ADGM;则总历时:4+5+6+2=17周。 |

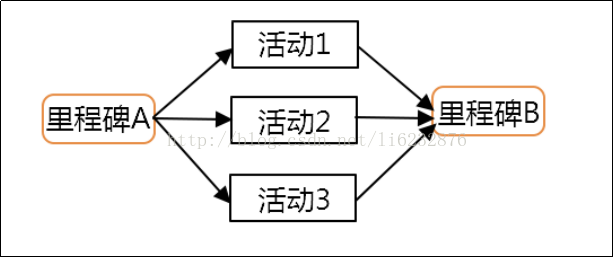

(四)路径汇聚

蒙特·卡罗方法:是指使用随机数(或更常见的伪随机数)来解决很多计算问题的方法。

三个活动相互独立,完成每个活动的概率均为85%,

使用蒙特·卡罗方法,到达B的概率为85%×85%×85%=61.4%

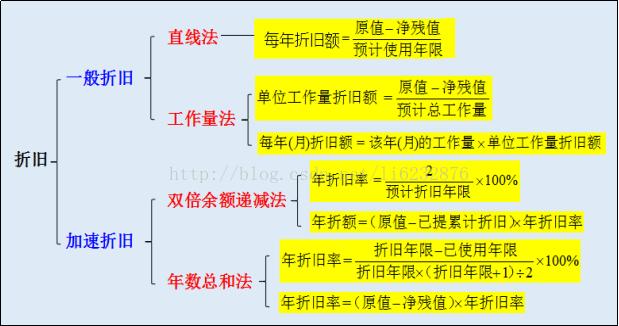

(五)固定资产折旧

※注意:《会计法》规定采用双倍余额递减法计提折旧的固定资产,应当在固定资产折旧年限到期前两年内,将固定资产帐面价值扣除预计净残值后的余额平均摊销(即最后两年,采用直线法)。

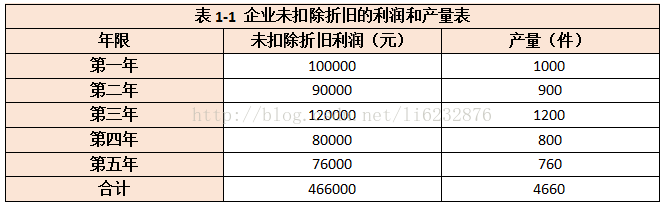

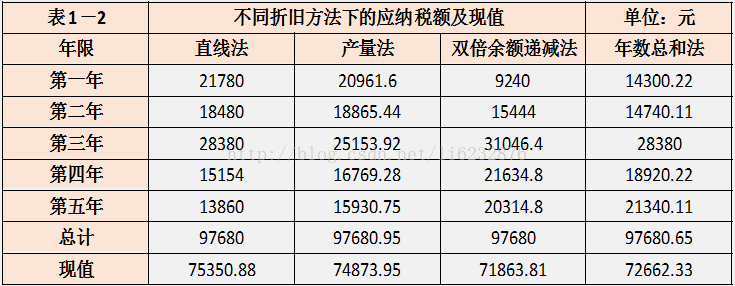

| 【例题】广东某鞋业有限公司,固定资产原值为180000元,预计残值为10000元,使用年限为5年。如表1-1所示,该企业适用33%的所得税率,资金成本率为10%(折现率)

【答案】

从表中可以看出,采用加速折旧计算的第一年应纳税额最少,而直线法最为不利。那么不难得出,加速折旧法使企业在最初的年份提取的折旧较多,冲减了税基,从而减少了应纳税款,相当于企业在最后的年份内取得了一笔无息贷款。对企业来说可达到合法避税的功效 |

(六)沟通渠道计算方法

公式:沟通渠道=N×(N-1)/2

【类似“握手题,比如6个人握手,相互握几次”】

(七)预期货币价值-EMV(决策树分析)

公式: ∑风险事件概率×风险事件货币值

| 【例】廉价进口商品严重影响公司的业务,公司组建一支团队,开发新产品方案,希望在目前1亿美元基础上有所提高。项目团队起草了两个产品方案:产品A有40%可能将收入提高到1.5亿,30%可能收入降低至6000万,30%没影响。产品B有50%可能提高到1.3亿,20%降低到8000万,30%没影响。那么哪项产品提供最佳的EMV? A.产品A,EMV为1.08亿 B.产品B,EMV为1.08亿 C.产品A,EMV为1.11亿 D.产品B,EMV为1.11亿 【答】产品A:40%*1.5+30%*0.6+30%*1=1.08亿; 产品B:50%*1.3+20%*0.8+30%*1=1.11亿。 |

(八)自制外购分析

公式: 主要比较自制和外购或者购买或租赁哪个成本高,来作为决策依据。

| 【例】某项目需一种零件,若自制,单位产品变动成本12元,并需增加一台6000元的专用设备; 若外购,购买量大于2000件时,14元/件;购买量小于2000件时,15元/件。当需要量大于3000件时,应( )。 A.自制 B.外购 C.外购、自制均可 D.外购、自制各一半 【答】A 。自制:12*3000 + 6000 = 42000 ; 外购:15*3000 = 45000 |

(九)合同类型

| 【例1】在成本加奖励合同中,预计成本¥100000,预计费用¥10000,分摊比例70/30,实际成本¥120000,买方应该支付多少? A. $130000 B. $4000 C. $124000 D. $110000 【答】成本+奖励 = 120000 + [10000-(120000-100000)*0.3] = 124000 |

| 【例2】买方和卖方商定了一个固定加激励的合同,合同的目标成本是200000美元,目标利润是30000美元,目标价格是230000美元,双方还商定了最高价格为270000美元,分享比率为70/30,如果卖方完成合同的实际成本为170000美元,那么买方要向卖方支付多少利润? A、21000美元 B、35000美元 C、39000美元 D、51000美元 【答】奖励:30000*30%+(200000-170000)=39000;170000+39000<270000(不超上限) |

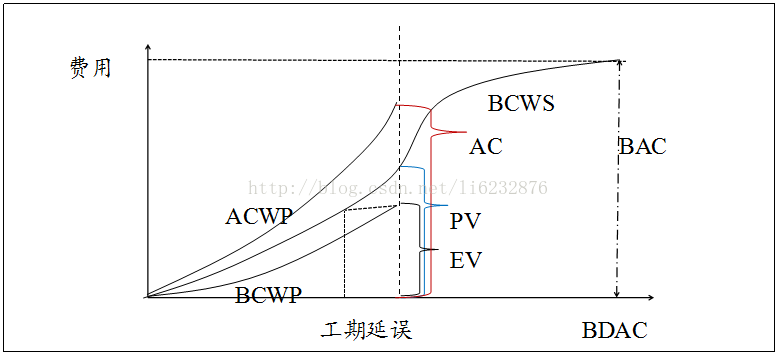

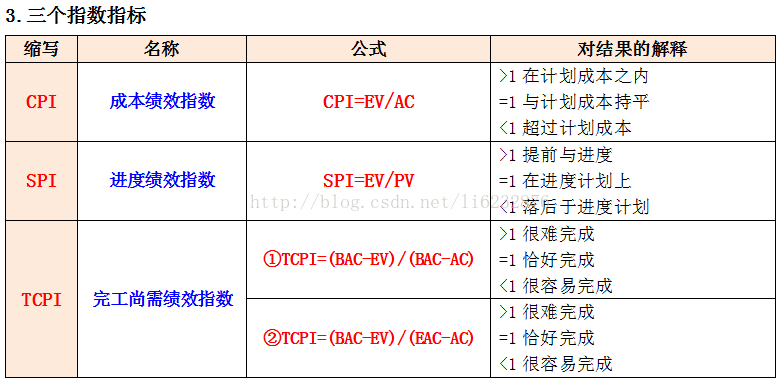

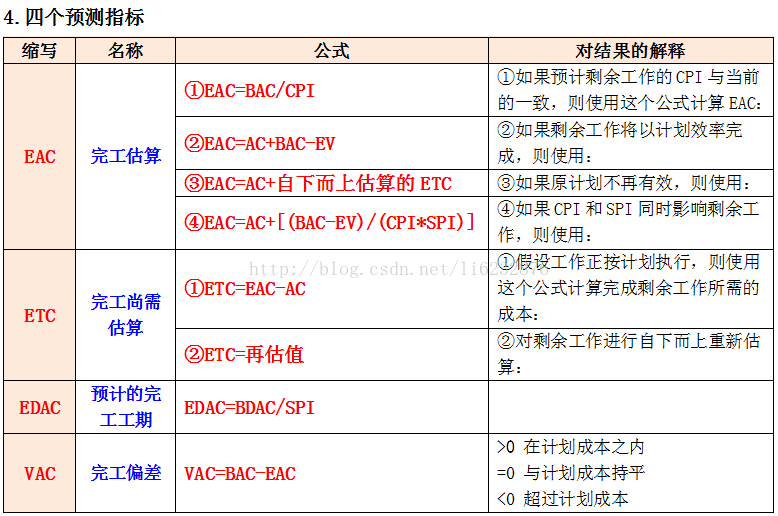

(十)挣值计算-EVM

图解示意:

| 【例】如果EV=490,AC=700,PV=525,那么费用偏差和费用绩效指数各是多少! A.+175,1.33 B.-210,0.7 C.+210,1.43 D.-175,0.75 【答】CV=EV-AC=490-700=-210;CPI=EV/AC=490/700=0.7 |

| 【例】项目目前按照计划已花费成本30,000元,项目的成本绩效指数是0.6,项目实际支出成本50,000元,项目经理据此预测的EAC是120,000元。请问项目的完工预算是多少? A.200000元 B.160000元 C.150000元 D.72000元 【答】已知:按照计划已花费成本(PV)30000元;成本绩效指数(CPI)0.6; 项目实际支出成本(AC)50000元;预测的EAC是120000元;求BAC=? 公式:EAC=BAC/CPI ===> BAC = 120000*0.6 = 72000元 |

(十一)进度压缩技术-时间成本平衡法

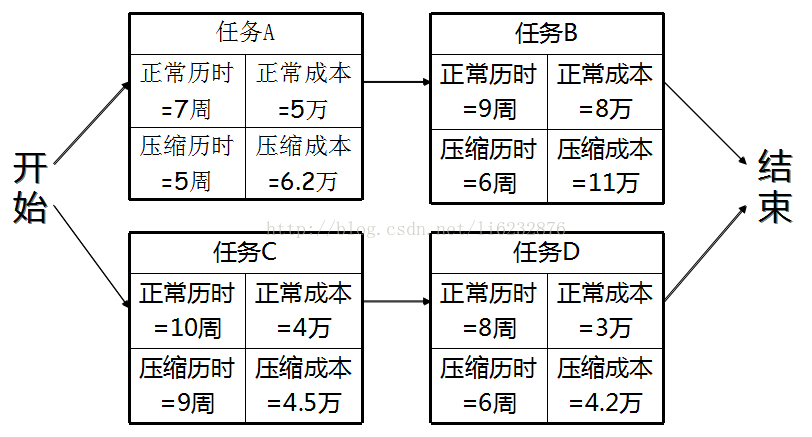

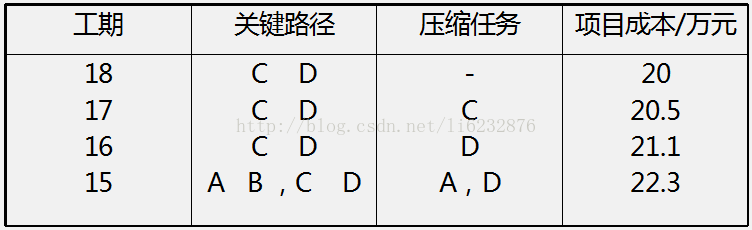

【例】项目进度安排如图,目前工期18周,问将工期逐步压缩到17、16、15时应压缩的任务及压缩后的成本? 【答】 【答】(1)压缩历时单位成本: 任务A: (6.2-5)/(7-5)=0.6(万元/周) 任务B: (11-8)/(9-6)=1.0(万元/周) 任务C: (4.5-4)/(10-9)0.5(万元/周) 任务D: (4.2-3)/(8-6)=0.6(万元/周) (2)压缩到17周时,关键路径C→D;压缩C,0.5万 (3)压缩到16周时,关键路径C→D;压缩C一周,D一周,0.5+0.6=1.1万 (3)压缩到15周时,关键路径AB和CD;压缩A一周,C一周,D二周,0.6+0.5+2*0.6=2.3万 结果:  |

https://commerce.roc…

请问是不是账号有区别我的登录进去以后没有…

副标题的神秘密码的密码是什么呀,知道了密…

Please could you hel…

Hello, i need some i…